Deine private Altersvorsorge kann mehr:

Clevere Entscheidungen für finanzielle Sicherheit im Alter

Private Altersvorsorge ein "Muss" für finanzielle Sicherheit im Alter

Die gesetzliche Rentenversicherung – einst als feste Säule der Alterssicherung gedacht – bietet heutzutage nicht mehr als eine Grundversorgung. In den letzten Jahren haben verschiedene Reformen die gesetzliche Rentenversicherung beeinflusst, und künftige Renteneintritte könnten erhebliche Einschnitte mit sich bringen.

Ein besorgniserregender Trend zeigt sich in den Statistiken: Im Jahr 2010 gab es erstmals in der EU weniger potenzielle Berufseinsteiger als Ruheständler. Dies verdeutlicht, dass immer weniger Berufstätige einen wachsenden Anteil an Rentenbeziehern finanzieren müssen. Die Ungleichgewichte im Umlagesystem der gesetzlichen Rentenversicherung werfen die drängende Frage auf, wie sich individuelle finanzielle Sicherheit im Alter gewährleisten lässt.

In Anbetracht dieser Herausforderungen ist die private Altersvorsorge mittlerweile nicht mehr eine Option, sondern ein absolutes „Muss“. Es ist entscheidend, frühzeitig Maßnahmen zu ergreifen, um die eigene finanzielle Zukunft aktiv zu gestalten und nicht ausschließlich auf die gesetzliche Rentenversicherung zu vertrauen.

Die Kostenfalle bei Renten- und Lebensversicherungen

sowie fondsgebundenen Versicherungen

Bruttopolicen zur privaten Altersvorsorge

Allerdings ist das Vorsorgen nicht für jede und jeden so einfach. Die Zeiten ändern sich, und mit ihnen verändern sich auch die Herausforderungen, vor denen viele Menschen im Hinblick auf ihre finanzielle Zukunft stehen. Die Inflation nagt an der Kaufkraft, und das bedeutet, dass immer weniger Geld zum Zurücklegen übrigbleibt. Vor diesem Hintergrund wird die richtige Wahl der privaten Altersvorsorge immer wichtiger für ein sorgenfreies Leben im Ruhestand.

Ein häufiger Fehler, den viele Menschen machen, ist der Griff zu teuren Bruttopolicen. Dabei übersehen sie oft, dass die großen Anbieter die Kosten oft nicht transparent darlegen (der größte Kostenblock entsteht während der Laufzeit, nicht beim Abschluss!). Dies führt dazu, dass trotz privater Altersvorsorge am Ende falsch kalkuliert wird, und die Rente nicht die erhoffte finanzielle Sicherheit bietet.

Wichtig zu wissen: Bruttopolicen sind die absolute Regel am Versicherungsmarkt, obwohl es deutlich bessere Alternativen gibt!

Abb 1: Hier versickern Deine Beiträge bei Bruttopolicen

Nettopolicen für 20-80% mehr Ablaufleistung bei gleicher Beitragshöhe

Die beste private Altersvorsorge

Wer jedoch die beste private Altersvorsorge anstrebt, sollte einen klugen Weg einschlagen und sich von teuren Bruttopolicen fernhalten. Die Lösung liegt in den sogenannten Nettotarifen. Hier werden die Kosten transparent dargelegt, sodass jeder Versicherte genau weiß, wofür er bezahlt. Dies ermöglicht eine realistische Kalkulation und schafft Vertrauen in die eigene finanzielle Zukunft.

Die Entscheidung für Nettotarife bei der privaten Altersvorsorge bietet nicht nur finanzielle Klarheit, sondern auch die Gewissheit, dass das hart ersparte Geld optimal für die eigene Absicherung im Alter eingesetzt wird. Diese Tarife ermöglichen es, das Beste aus den verfügbaren finanziellen Mitteln herauszuholen und eine maßgeschneiderte Altersvorsorgestrategie zu entwickeln.

Nachfolgend wird ein Rechenbeispiel dargestellt, bei dem die Nettopolice mit einer Bruttopolice von einem der größten Versicherer Deutschlands verglichen wird – 20-80% mehr Ablaufleistung bei gleicher Beitragshöhe:

Rechenbeispiel

Einmalzahlung zu Beginn: 0 EUR

Monatlicher Beitrag für die Altersvorsorge: 100 EUR

Laufzeit bis zum Rentenbeginn/Kapitalabruf: 37 Jahre

Angenommene, beispielhafte Marktrendite: 6,0%

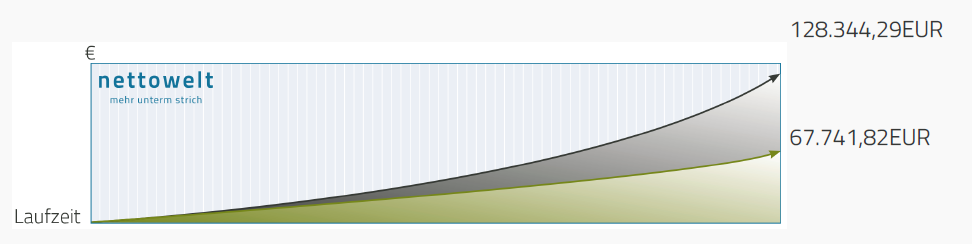

Voraussichtliche Ablaufleistung vor Steuern:

Bruttopolice: 67.741,82 EUR1

Nettopolice: 128.344,29 EUR1

Abb 2: Ablaufleistung Brutto- und Nettopolice im Vergleich

Eine um ca. 60.602,47 EUR höhere Kapitalauszahlung bei Ablauf; dies entspricht einer Verbesserung des Ergebnisses um 89,46%. Bei Abschluss eines Nettoproduktes werden alle Kosten transparent, offen und fair dargestellt.

Ein Großteil des Beitrages wird sofort investiert. Ein weiterer Vorteil ist eine erheblich höhere Flexibilität, die bereits ab dem ersten Jahr besteht – auch bei der Beitragszahlung. In der Regel ist es bereits im ersten Jahr möglich, auf das angesparte Kapital zuzugreifen.

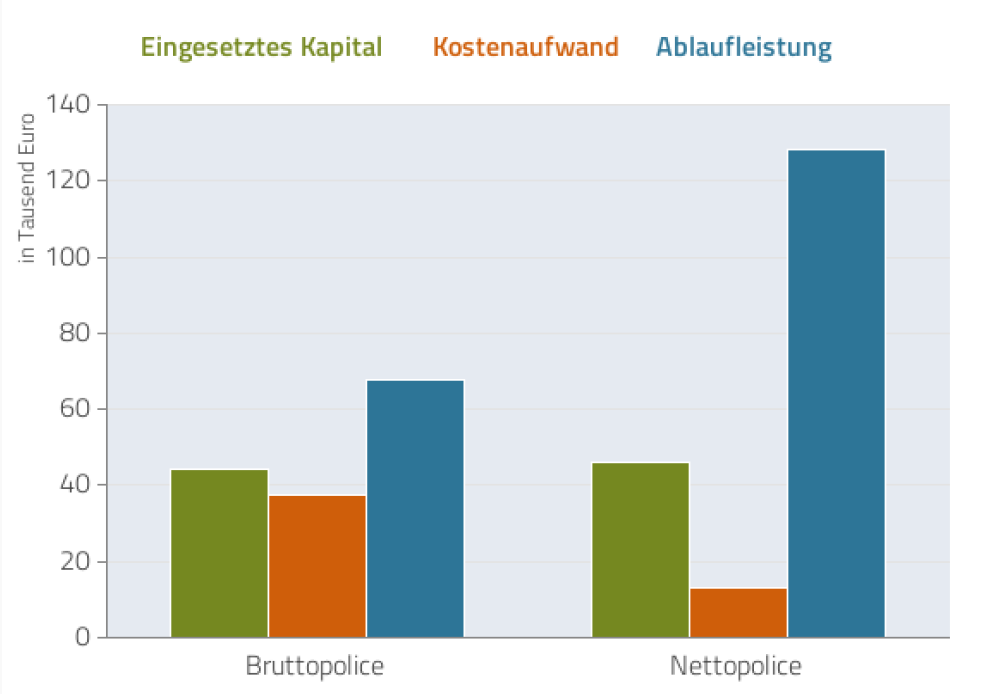

Abb 3: Berechnungsergebnisse im Säulendiagramm dargestellt

Jetzt Günstigerprüfung für die Altersvorsorge durchführen

Als erfahrener Versicherungsmakler verstehen wir die Unsicherheiten, die mit der Altersvorsorge einhergehen können. Unser Ziel ist es, unseren Kunden zu helfen, die beste private Altersvorsorge für ihre individuellen Bedürfnisse zu finden. Durch transparente Beratung und die Vermittlung von Nettotarifen schaffen wir gemeinsam eine solide Grundlage für eine finanziell abgesicherte Zukunft. Dies tun wir bereits seit Jahrzehnten sehr erfolgreich und präsentieren gerne unsere Ergebnisse.

Teil unseres Service ist es, für Dich eine Günstigerprüfung für Deine private Altersvorsorge durchzuführen. So können wir Dir kostengünstigere Alternativen zu Deinem bestehenden Vertrag zeigen und/oder mehr Ablaufleistung für Dich rausholen.

Fasse Mut und triff clevere Entscheidungen für Deine Altersvorsorge. Vertraue auf einen kompetenten Partner, der Dich auf dem Weg zu Deiner besten privaten Altersvorsorge begleitet. Wir sind für Dich da, um Dir dabei zu helfen, die richtigen Schritte für Deine finanzielle Sicherheit im Alter zu setzen.

Ich hätte gerne mehr Informationen zur Günstigerprüfung!

1 Die dargestellten Berechnungen wurden auf Grundlage einer Analyse der gemachten Angaben und vorgelegten

Unterlagen und unter Einschluss der im Ergebnis aufgeführten Berechnungsparameter/-daten erstellt. Die berechneten Werte

sind unverbindlich und stellen kein Versicherungsangebot dar. Es handelt sich vorliegend lediglich um einen Modell-

Produktvergleich von Brutto- und Nettolebensversicherungstarifen. Risikobeiträge wurden bei den Versicherungsprodukten

nicht berücksichtigt. Die dargestellten Wertentwicklungen und Renditeangaben stellen lediglich theoretische Ergebnisse dar.

Die Berechnungsergebnisse können daher von der Wirklichkeit abweichen. Tatsächlich können die Renditen wesentlich

niedriger oder höher als die dargestellten ausfallen. Ferner beruhen die Angaben zu den Steuerparametern auf der aktuellen

Steuergesetzgebung. Es wird ausdrücklich darauf hingewiesen, dass der Gesetzgeber die rechtlichen und steuerrechtlichen

Rahmenbedingungen jederzeit ändern kann. Bitte beachten Sie zudem, dass ein tatsächliches Versicherungsangebot andere

Werte enthalten kann. Das beispielhaft im Modell-Produktvergleich dargestellte Honorar wird im Rahmen eines separaten

Vertrages zwischen Ihnen und dem Versicherungsvermittler für seine Vermittlungstätigkeit vereinbart. Bitte beachten Sie,

dass der im Zusammenhang mit der Vermittlung einer Nettopolice vereinbarte Honoraranspruch auch dann nicht entfällt,

wenn der wirksam geschlossene Versicherungsvertrag (Nettopolice) vorzeitig, z.B. durch eine Kündigung, beendet wird. Auch

eine Rückforderung eines bereits gezahlten Honorars ist nicht möglich. Dies kann für Sie im Falle einer vorzeitigen Beendigung

des geschlossenen Versicherungsvertrages in den ersten Jahren mit finanziellen Nachteilen im Vergleich zum Abschluss einer

sog. Bruttopolice (Bei einem Bruttotarif sind im Gegensatz zum Nettotarif die Abschlusskosten für die Provisionen oder

Courtagen in die Prämie eingerechnet) verbunden sein.

Allgemeines: Die innerhalb dieses Berechnungsprogramms enthaltenen Daten und Durchschnittswerte sowie

steuerrechtliche Grundlagen werden möglichst vollständig und stets aktuell gehalten, deren Richtigkeit und Vollständigkeit

kann jedoch nicht garantiert werden. Die nettowelt GmbH & Co.KG und der Vermittler übernehmen für die Richtigkeit des

Ergebnisses keine Gewährleistung.